본인부담액 상한제 기준 진료비 부담 줄이는 제도에 대해 알아보겠습니다. 살다 보면 한 번쯤 예상외 일로 인해서 병원을 방문하는 경우가 있습니다. 예상치 못한 사고로 인해 병원비가 많이 드는 경우 가계에 큰 타격을 줄 수 있습니다. 그런 경우를 막기 위해서 만들어진 제도가 있습니다. 바로 본인부담액 상한제라는 이름을 가진 제도이며 이것에 대해 알아보겠습니다.

본인부담액 상한제

본인부담액 상한제란 과도한 의료비로 인해서 가계 부담이 발생할 것을 대부해 환자가 부담하는 건강보험 본인 부담금이 개인별 상한액을 초과할 경우 그 초과금액을 건강보험공단에서 부담하는 제도입니다.

※ 비급여, 선별급여, 전액 본인부담, 임플란트, 상급병실(2~3인실) 입원료, 추나요법 본인 일부 부담금 등은 제외됩니다. 진료를 받은 사람의 고의 또는 중대한 과실로 인한 사고로 진료를 받은 경우 제삼자의 행위로 인한 진료, 병원의 착오 청구, 국고 및 지자체 등의 의료비 지원과 중복된 상한제 사후 환급금 등이 확인될 경우 이미 지급해 드린 금액의 전부 또는 일부 금액에 대하여 환수 고지할 수 있습니다.

본인부담액 상한제 신청방법

공단에서 본인부담 상한액 초과금 지급 대상자에게 안내문과 신청서를 발송(매년 8월~9월 초)합니다. 안내문을 지급받은 사람들은 고객센터나 가까운 지사에 전화, 우편, 인터넷을 이용하는 방법을 통해 본인 계좌로 지급 신청을 합니다.

온라인 신청방법

국민건강보험

이벤트 1 / 8

www.nhis.or.kr

- 국민건강보험 공단 홈페이지 접속 > 민원신청(사이버민원센터) > 미지급금 통합조회 및 신청 > 본인부담 상한액 초과금 신청

위 순서대로 메뉴를 들어가서 신청하면 됩니다. 그 외의 기타 문의사항이 있을 경우 국민건강보험공단 고객센터(1577-1000) 또는 가까운 국민건강보험공단 지사를 방문해주세요.

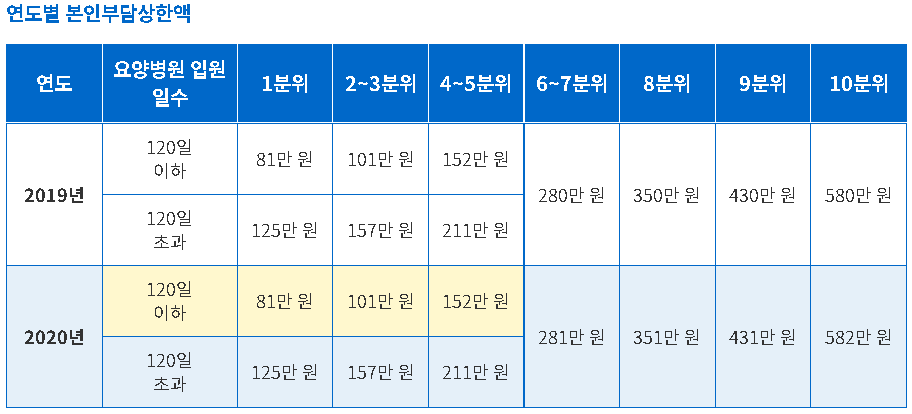

연도별 본인 부담 상한액

연도별 본인 부담 상한액은 다음과 같습니다.

본인부담 사후환급 적용 예시

Q : 가입자가 2016.1.1~12.31까지 여러 병원에서 건강보험 본인부담금 770만 원(A병원 500만 원, B병원 200만 원, C약국 70만 원)을 부담하고 가입자의 보험료 수준이 하위 50%에 해당되는 경우 상한액 사후 환급금은 얼마일까요? (단, 요양병원 입원일수 120일 이상)

A : 770만 원(본인부담금) - 211만 원(본인부담 상한액) = 559만 원(사후 환급금)

Q : 가입자가 2014.1.1. ~ 12. 31. 까지 여러 병원에서 건강보험 본인부담금 550만 원(A병원 : 400만 원, B병원 : 100만 원, C약국 : 50만 원)을 부담하고 가입자의 보험료 수준이 하위 10%에 해당되는 경우 상한액 사후 환급금은 얼마일까요? (단, 요양병원 입원일수 120일 미만)

A : 550만 원(본인부담금) - 81만 원(본인부담 상한액) = 469만 원(사후 환급금)

이번 글에서는 본인부담액 상한제에 대해 알아봤습니다. 미리미리 이 제도에 대해 알고 있다면 미래에 있을 문제를 방지할 수 있습니다. 내용을 확인하시고 자신에게 필요하다고 판단하게 된다면 신청해보시길 추천드립니다.

'정보' 카테고리의 다른 글

| 오피스 2019 크랙없이 정품 인증 방법으로 손쉽게 (0) | 2021.10.14 |

|---|---|

| 결혼식 비용 절약하는 방법 스몰웨딩도 좋습니다 (0) | 2021.10.14 |

| 국민연금 체납 미납 시 연체 불이익 해결방법을 알아보자 (0) | 2021.10.13 |

| 2021 기초생활수급자 생계급여 부양의무자 폐지에 대해 (0) | 2021.10.12 |

| 수익형 부동산 상가 투자 매매 시 세금과 취득세 정리 (0) | 2021.10.11 |

댓글